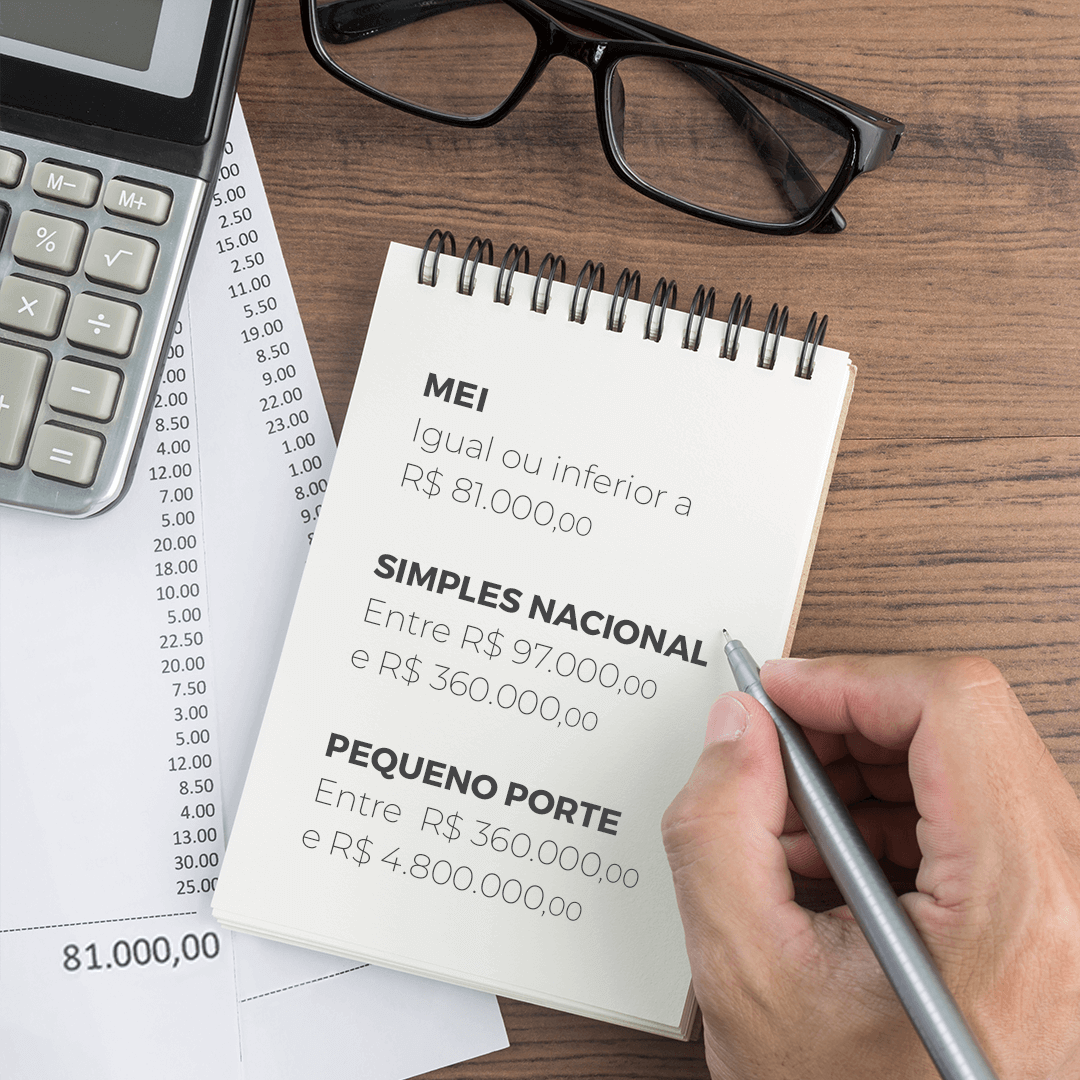

O MEI – Microempreendedor Individual, é uma categoria de empresa que permite ao profissional autônomo a formalização do seu negócio, desde ele tenha um ganho anual máximo de R$ 81.000,00. Entretanto, é comum que o microempreendedor não faça esse acompanhamento da lucratividade anual, desta forma, caso o negócio tenha uma receita elevada, pode acontecer de o MEI ultrapassar o limite máximo estipulado.

A Método Contabilidade ressalta que o acompanhamento de um escritório de contabilidade é fundamental para que a empresa tenha uma gestão sólida e seja lucrativa. O que fazer quando o MEI ultrapassou o limite?

Como você verá a seguir neste artigo, o desenquadramento de um MEI para tornar-se uma micro ou pequena empresa não é algo simples de ser feito. A burocracia dessa transição, acarreta no aumento de tributos.

Só quem é empreendedor sabe como a rotina de um MEI muitas vezes é movimentada. Isso porque, geralmente esses profissionais são responsáveis tanto pela produção ou realização do serviço, quanto pela parte administrativa do negócio. E conforme o MEI vai crescendo, ganhando novos clientes e ampliando a sua presença no mercado, menos tempo o empreendedor terá para a parte burocrática da empresa. Nesse sentido, pode acontecer de a receita de um MEI encerrar o ano acima do teto máximo de R$ 81.000,00.

Caso a receita estoure o limite estabelecido, o MEI passará à condição de MICROEMPRESA, podendo ter duas diferentes situações, a depender o valor que tenha excedido:

1º) Se o faturamento foi maior que R$ 81.000,00, porém não ultrapassou R$ 97.200,00 (menor que 20% de R$ 97.200,00), o MEI deverá recolher os DAS na condição de MEI até o mês de dezembro e recolher um DAS – excesso de receita, pelo excesso de faturamento, no vencimento estipulado para o pagamento dos tributos abrangidos no Simples Nacional relativo ao mês de janeiro do ano subsequente (em regra geral no dia 20 de fevereiro). Este DAS será gerado no momento da transmissão da Declaração Anual do MEI (DASN-SIMEI).

A partir do mês de janeiro, o empresário passa a recolher o imposto SIMPLES NACIONAL como MICROEMPRESA, com percentuais iniciais de 4%, 4,5% ou 6% sobre o faturamento do mês, conforme as atividades econômicas exercidas – Comércio, Indústria e/ou Serviços – (item, 1, alínea “a”, do Inciso II, do §º2º, do artigo 115 da Resolução CGSN nº 140, de 2018).

2º) Se o faturamento foi superior a R$ 97.200,00 (maior que 20% de R$ 97.200,00) e inferior a R$ 360.000,00 o empresário deve continuar recolhendo o SIMPLES NACIONAL como MICROEMPRESA, com percentuais iniciais de 4%, 4,5% ou 6% sobre o faturamento do mês. Entretanto, se o rendimento ficar entre R$ 360.000,00 e R$ 4.800.000,00 (limite de opção/permanência no Simples Nacional), o MEI passa a se enquadrar na categoria de EMPRESA DE PEQUENO PORTE.

Outra diferença importante é que excedendo o valor de R$ 97.000,00, a condição de microempresa ou empresa de pequeno porte será retroativa ao mês janeiro ou ao mês da inscrição (formalização), caso o excesso da receita bruta tenha ocorrido durante o próprio ano-calendário da formalização. Desta forma, passa a recolher os tributos devidos na forma do SIMPLES NACIONAL com percentuais iniciais de 4%, 4,5% ou 6% sobre o faturamento, conforme as atividades econômicas exercidas – Comércio, Indústria e/ou Serviços.

A Método Contabilidade salienta que, nas duas situações acima, o MEI deverá solicitar obrigatoriamente o desenquadramento como MEI no Portal do Simples Nacional no site da Receita Federal. Antes que isso aconteça, contrate um escritório de contabilidade e cerifique quais processos deverão ser realizados.